こんにちは、けんじろうです。

最近、積立NISAっていう言葉をよく耳にしますよね。

積立NISAは長期・積立・分散の効果によって、負けづらい投資手法になっています。

そのため、投資初心者の方には是非、積立NISAから始めていただきたいです。

私も2020年10月から積立NISAを始めて、少しずつですが利益が大きくなっている状態です。

今回は私が積立NISAをおすすめする理由を3つを紹介します。

・積立NISAってどういう制度?って方

・積立NISA始めるか迷っている方

・積立NISAのメリットが知りたい方

【積立NISAとは】

積立NISAは投資で得た利益が非課税になる制度です。

普通、投資で得た含み益に対して約20%の税金がかかり、差し引いた額を受け取ることができます。

たとえば

100万円で買った株が150万円になったので売却するとします。

その時、150万円 - 100万円で含み益が50万円になります。

その50万円に対して20%の税金がかかるということです。

積立NISAは税金がかからないので全額受け取ることができます。

この制度を利用しない手はないですよね。

ちなみに、含み損がある状態で売却しても税金はかかりません。

あくまでも含み益に対してということを忘れないでください。

【メリット① 金融庁が厳選した投資信託】

投資信託の中には手数料が異常に高く設定されていたり、

まったく利益がでないどころか、会社が倒産してしまい、

買い付けていた投資信託が償還されたりすることがあります。

初心者の方がこのような投資信託を見分けるのは難しいと思うのですが、

積立NISAで選べる投資信託は違います。

積立NISAで選べる投資信託は金融庁が厳選した173本になります。

これは低コストであることや安定した長期積立ができることなどが

基準で選ばれています。

ここでは積立NISAでお勧めする投資信託について説明します。

それがeMAXIS Slim 全世界株式(オール・カントリー)という投資信託です。

これは三菱UFJ国際投信という会社が運用している投資信託です。、

eMAXIS Slimはシリーズの名前で全世界株式(オール・カントリー)は

その名の通り、全世界の企業に投資ができるものになります。

下のグラフが全世界株式(オール・カントリー)の値動きになります。

2020年3月あたりにグラフが大きく下がっていますが、これがコロナショックです。

一時的に直近の高値から-40%ほど暴落してしまいましたが、

そのあとはV字回復しきれいな右肩上がりになっていることが分かると思います。

世界の経済は長期的にみると5%程度成長するといわれています。

2021年は米国の金融緩和政策もあり、とても調子のよい1年ですが

今後もこのような成長が見込めるわけではないので注意してください。

また、管理費用が年間0.1144%と全世界の投資信託ではとても安くなっています。

管理費用というのんは積立NISA口座の管理費や投資信託の買い付けのときにかかる

費用のことを言います。管理費用は安ければ安いほどリターンがよくなるので

しっかり確認するようにしましょう。

【メリット② 毎月コツコツ積立られる】

投資と聞くとハードルが高く感じるかもしれませんが、

積立NISAは貯金感覚で投資をすることができます。

なぜかというと

積立NISAは年間40万円を上限になっているためです。

40万円を12か月で割ると月33,333円です。

今までに貯金の習慣ができている人は毎月の貯金の一部を

積立NISAの買い付けに充てることができます。

貯金の習慣がない人でも月に100円から投資ができるので

小銭貯金をしている感覚で無理のない範囲で始めることが

できると思います。

一度、積立設定すると毎月決まった日にちに買い付けを行ってくれるので

ほったらかしでも問題ありません。

小額から始めることで、値動きに慣れる期間を作ることができます。

もし、損失がでている場合でも普段の生活に支障をきたすことなく

投資を続けていくことができると思います。

また、年の途中から40万円を買い付けることも可能です。

買い付けるときにボーナス設定や増額設定を使います。

ボーナス設定は年に2回まで毎月買い付けている金額とは別に

買い付けることができます。ボーナス設定の月は自分で選択

することができるので、会社からのボーナスが入る月などがおすすめです。

注意点は積立月が3か月未満の場合はボーナス設定を使うことができません。

つまり、11月の買い付けからボーナス設定ができないということです。

増額設定は月に買い付けている額に追加で買い付けを行うことができます。

私も10月から積立NISAを始めたのですが、上限の40万円買い付けたかったので

増額設定を使って12月に30万円分の投資信託を購入しました。

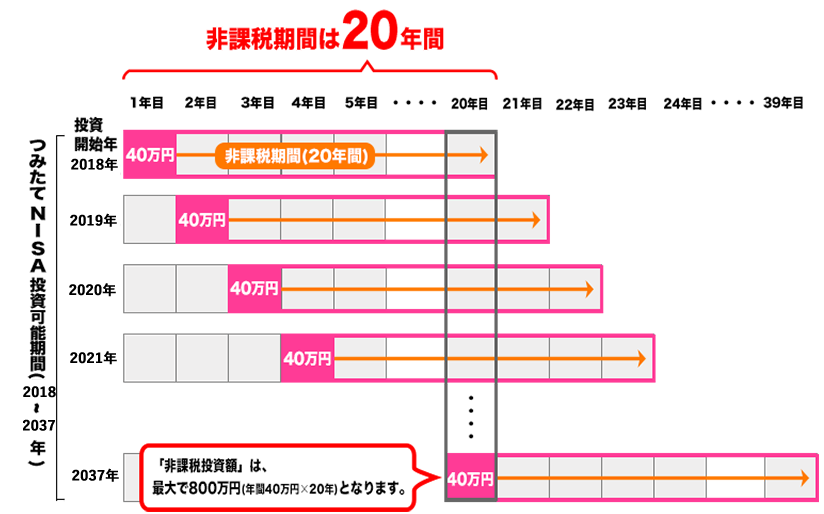

【メリット③ 20年間の非課税運用で資産拡大】

なぜ20年間かというと積立NISAの非課税期間が20年間のためです。

下の表は積立NISAで投資できる期間と年数を表しています。

例えば2018年に40万円投資したとします。

この40万円を非課税で運用できるのは2037年の12月31日までになります。

非課税期間の間に利益を確定させてもいいですし、2038年以降も証券口座で

運用し続けることもできます。

しかし、2038年以降は特定口座に移されて運用することになります。利益を確定させれば

税金もかかります。

今の制度であると投資できるのは2037年までになっています。

最長でも2037年の20年後の2056年で積立NISAの制度が終了になります。

では、2018年から2037年まで毎年40万円を積み立てたら、20年後どれだけ利益が

出ているのかを見てみましょう。

下のグラフが毎月33,333円を20年間積み立てた結果になります。

リターンは世界経済の平均的な成長率である5%に設定しています。

結果は約1370万円になることが分かりました。

元本が800万円で運用益が570万円です。

毎月積み立てていくだけでこれだけの利益を得ることができます。

もし、積立NISAではなく税金のかかる特定口座で運用してる場合は

運用益の570万円に約20%の税金がかかるので、450万円ほどになってしまいます。

【まとめ】

積立NISAについての理解は深まったでしょうか?

積立NISAは国が用意してくれた制度です。

若いうちから資産を増やすことはその後の人生も豊かにしてくれますし、

40代・50代の方は老後の資金作りとして役立てることもできます。

最近では年金2,000万円問題が報道されています。自分の老後は自分で守らなければ

いけない時代に突入しているように感じます。

今からしっかり資産形成に取り組むことで20年後、大きな利益を得ることができます。

自分のできることからコツコツはじめて行きましょう!

最後までご覧いただきありがとうございました。

コメント