こんにちは、けんじろうです。

私は24歳の普通の会社員です。

2020年10月から積立NISAと投資信託を初め、1年が経とうとしています。

普段は会社員として働いているため、投資に充てる時間はあまりとれていません。

そんな私が1年間投資信託を続けて感じたメリット・デメリットについて

まとめました。

投資初心者の方や投資信託を始めたい方の参考になればうれしいです。

・投資信託のメリット・デメリットを知りたい方

・投資信託を始めて見たい方けど不安な方

・投資初心者の方

【私の投資遍歴】

冒頭にもお話しましたが、私は2020年10月から積立NISAを開始しました。

その後は、月15万円ほどを投資信託に積み立ており、

1年間で192万円ほどを運用しています。

月15万円という金額は非常に高額ですが、

実家暮らしであること、会社員で毎月安定した収入が入ってくることから

積極的に投資ができています。

おかげさまで2021年9月時点のリターンが+14.99%,

運用益が29万円ほど出ています。

私も投資信託を始めた頃は「本当に利益が出るのだろうか?」や

「株価が暴落したらどうしよう」という不安がありましたが、

長期で取り組めば高い確率で利益を得ることができます。

【投資信託のメリット】

私の感じたメリットは主に2つあります。

メリットについてはネットとかで調べると割とでてくる内容を紹介するんですけど、

ネットに出てくるものと私の感じたギャップについても話したと思います。

【購入するタイミングを考えなくてもいい】

投資信託を購入するに当たり、こんな不安を持っている方がいらっしゃるのではないでしょうか。

1.「株価が高いときに買ったら暴落で損をしてしまう」

2.「どのタイミングで購入すればいいのかわからない」など

それぞれ私の考えを述べていきます。

1.「株価が高いときに買ったら暴落で損をしてしまう」この不安に対する答えはこうです。

→投資信託で大きな利益を得るためには15年以上の時間がかかります。

今、この瞬間から投資を始めた方が結果的にリターンが良くなります。

2.「どのタイミングで購入すればいいのかわからない」に対する答えはこうです。

→購入のベストタイミングは誰にもわかりません。結果的に株価が上がった人もいれば

下がった人もいます。毎月愚直に積立ることで無難なリターンを得ることができます。

投資信託は基本的に毎月積立で購入していきます。

理由は毎月定額で積立を行なうことで基準価額が高いときは少ない口数を購入して、

基準価額が低いときは多くの口数を購入することになるためです。

これがいわゆるドルコスト平均法です。

私が投資信託の積立を始めた当初の話をします。

月に2回くる投資信託の買い付けが完了したメールを速攻で開き、

買い付けた基準価格が高かったのか、低かったのかを確認していました。

現在は投資信託の買い付けが完了したメールが届いても

件名だけ見て、メール本文を開かないことも多くなりました。

それだけ、投資が生活の一部になってきている証拠だと感じています。

【日々の値動きを気にしなくてもいい】

個別株は株式市場が開いている間、価格が変動し続けますが、

インデックス型の投資信託は違います。

インデックス型の投資信託は1日に1回基準価額が決まります。

そのため、株価が気になって仕事が手につかないと言ったような

心配がありません。

そして、

投資信託は長期で取り組むものなので日々の値動きのは気にしなくても大丈夫です。

とは言っても自分が投資している株価が下がるのは良い気分ではないですよね。

ネットを見ると投資信託の投資歴が長くなると年に数回程度しか

価格を見ないという方もいらっしゃるようです。

私の場合はと言うと投資歴1年ですがほぼ毎日見ています。

やっぱり、自分の資産状況が気になってしまいますね。

これからも気が済むまで見続けますが、投資歴が長くなればいつか価格が

気にならなくなる日がやってくるのでしょうか。

これからも投資は楽しみながらやっていきます。

【投資信託のデメリット】

投資信託のデメリットは投資を始めるか迷っている方が特に気になるところなのではないでしょうか。

私が感じた投資信託のデメリットは主に2つあります。

順番に解説していきます。

【資産拡大に時間がかかる】

投資信託は時間を味方に付けてることで、市場平均の無難なリターンを得ることができます。

裏を返せば短期的に資産を拡大しようとする人には向いていない手法になります。

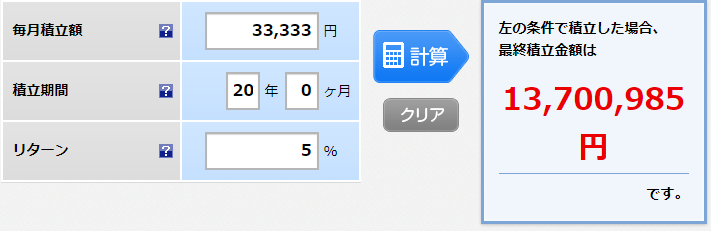

資産拡大に時間がかかる例をあげると積立NISAがあります。

積立NISAは年間40万円までを限度に運用益が20年間非課税になると言う制度です。

仮に毎年40万を20年間5%のリターンで運用し続けた場合の運用益が下の図になります。

40万円×20年間=800万円を運用した結果、20年後に1,370万円になりました。

運用益は570万円ほどになります。

老後資金にするのであれば足しになるかもしれませんが、

30代、40代でFIREを目指している方であれば投資信託だけでは難しいかもしれません。

私も資産6,000万円を貯めたらFIREしたいと考えている一人ですが、

投資信託の他に仮想通貨にも投資を行なっています。

仮想通貨の値動きは激しく、1日で10%の暴騰、暴落がよく起きます。

ブログを書いている現在、中国の不動産大手恒大集団が銀行への利払いが

できないほど資金繰りが悪化したり、中国全土で仮想通貨の取引が禁止に

なったりといろいろな影響で仮想通貨が暴落しています。

しかし、仮想通貨はどこの国にも管理されず自由に取引できるという利点があり、

まだまだ値上がりすると私は信じています。

仮想通貨に投資する際は自分のとれるリスクをしっかり把握して、

自己責任で行なってくださいね。

【他の金融商品に目移りしてしまう】

投資信託は一度積立設定をしてしまうと、基本的にはやることがありません。

強いて言うのであれば、1年に1回程度リバランスを行なう程度です。

下手に投資先を変えたり、株価が下がっているからと言って

毎月積み立てている金額を変えると、かえってリターンが悪く

なってしまうためです。

リバランスというのは自分が決めた投資先の割合が変化したときに

もとの割合に戻してあげる作業のことを言います。

投資先の割合が変わるときというのは株価が値上がりしたり、

値下がりしたりしたときです。

もとの割合に戻すというのは値上がりしている株価を売って

売ったお金で値下がりした株価を買増すことを言います。

また、やることがないと他の金融商品にも興味を持ち始めるかもしれません。

たとえば

ETF、個別株、仮想通貨、不動産、FXなどです。

投資信託と仕組みが似ているものもあればハイリスク・ハイリターンのものもあります。

私も仮想通貨に投資しており個別株にも興味がありますが、

仮想通貨に関しては総資産の3%以内と決めて投資を行なっています。

個別株に関しても総資産の30%以内として始めるつもりです。

投資話の中にはあなたをだましてお金を取ろうとしている人がたくさんいます。

そもそも、個人で投資話を持ちかけてきた人は詐欺と判断しても良いでしょう。

投資信託が退屈だからといってよりリターンの高い金融商品に

ほいほい乗ってはいけません。

自分の資産目標に沿って、適切なリスクを取るように心掛けてください。

【まとめ】

今回は投資信託のメリット・デメリットを

投資歴1年の私なりの視点でまとめてみました。

投資信託で大きな利益をあげるためには株式市場から退場しない、

つまり、投資信託をやめないことが大切だとよく言われています。

私もやめるつもりはありませんが、いつ大きな暴落がくるかわかりません。

暴落がきたときは投資をしている人たちで団結して乗り越えたいと考えています。

Twitterもやってますので是非フォローをよろしくお願いします。

最後までご覧いただきありがとうございました。

コメント