- インデックス投資で失敗してしまう原因が知りたい

- インデックス投資を長く続けるコツが知りたい

- インデックス投資にお勧めの書籍を知りたい

インデックス投資をこれから始める方や運用中の方はこのような悩みにぶち当たると思います。

今回はインデックス投資のよくある失敗例5選と長く続けるコツについて紹介していきます。

この記事を読むことで、インデックス投資を始めたばかりの方が失敗してやめてしまうポイントがわかります。自分も同じような過ちをしないように気をつけて、資産形成に取り組んで行きましょう。

- インデックス投資3年目(2020年11月から積立NISAを開始)

- 2022年の暴落を経験、現在運用額580万円で(2023/1)

- ツイッターのフォロワー730人で投資とブログについて

情報発信中

インデックス投資のよくある失敗5選

1.含み損に耐えられなくてやめてしまう

インデックス投資で一番多い失敗は含み損に耐えられなくてやめてしまうことです。

投資を始めたタイミングによっては相場が暴落しており、資産がどんどん減ってしまうこともあり得ます。インデックス投資を始めたばかりの人は「このままお金がなくなったらどうしよう」や「投資はやっぱり詐欺だった。だまされた。」と感じる人もいるかと思います。

しかし、インデックス投資で大きな利益を得るためには最低でも15年以上の投資期間が必要です。そのため、どんなに大きな含み益や含み損が出ても、特別な事情が無い限り利確・損切りをしてはいけません。

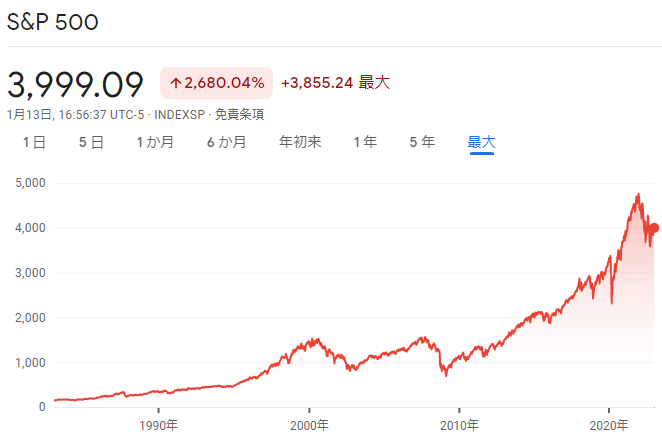

ただ、米国の代表的な指数であるS&P500の相場を見ると、最高値を更新できなかった暴落は、歴史上一度もありません。

下の図は過去約40年間のS&P500のチャートです。

途中何度か暴落しているところもありますが、必ず暴落前まで回復して過去最高値を更新してきました。

もう少し下落について掘り下げたいと思います。

- 第1位:リーマンショック(-56%)

→2007/10~2009/3まで暴落 - 第2位:ITバブル崩壊(-49%)

→2000/3~2002/10まで暴落 - 第3位:コロナショック(-34%)

→2020/2~2020/3まで暴落

直近40年の暴落率をランキングにしました。

一番下落率が高かったのはリーマンショックの-56%です。もし仮に2007/10月に100万円を投資していたら、2009/3には44万円になっていました。

このように、インデックス投資は大きな下落を長期にわたって被るリスクがあることを理解しておいてください。

インデックス投資を失敗しないコツの1つは自分が投資している投資商品の歴史を知ることです。

2.生活防衛資金を使って投資をする

生活防衛資金は本来、病気やけがで働けなくなったり、収入のない転職期間に使ったりするモノです。しかし、その資金を投資に使うことでリスクの取り過ぎに陥ります。

結果的にお金が必要になったときに足りないわけですから、投資していたお金を使うしかありません。そのときたまたま含み益になっていたとしても、資産形成としての大きな利益は得ることが出来ません。

今までインデックス投資で積み上げてきた投資額もなくなり、生活防衛資金も貯め直しになるので絶対にやめましょう。

生活防衛資金を使わ内方法としては、普段使っている口座とは別で管理しておき、投資で使えないようにしておくことです。

人はお金があるとついつい使ってしまいます。使うお金と使わないお金をしっかり分けておくことで資金の管理もしやすくなります。

まだ、生活防衛資金が十分に貯まっていないという方はこちらもご覧ください。

3.リスクの高い投資商品を選んでいる

インデックス投資は個別株と比べるとリスクが低いとされていますが、リスクの高い投資商品も存在します。

たとえば、米国のNASDAQ100の2倍の値動きをするレバレッジナスダック(通称レバナス)やS&P500の2倍の値動きをするiFreeレバレッジS&P500などがあります。

インデックス投資を始めたばかりの人の中には「値動きが2倍なら資産も2倍に増えるんじゃない?」と考える方もいらっしゃるかもしれません。

確かに上昇し続ければ加速度的にお金が増えると思います。ただ、レバレッジ型のインデックス商品が怖いのは下落相場が始まったときです。

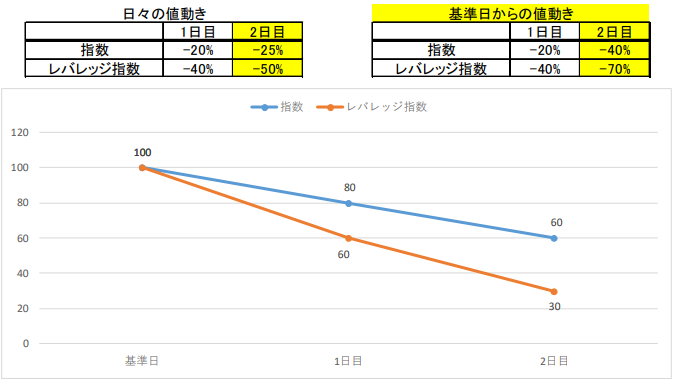

下の図は指数と指数に2倍のレバレッジをかけたものの値動きを表しています。

1日目が20%下げ、2日目が25%下げた場合を想定しています。

その場合、基準日から指数の場合は40%下げ、レバレッジは70%下げたことになります。

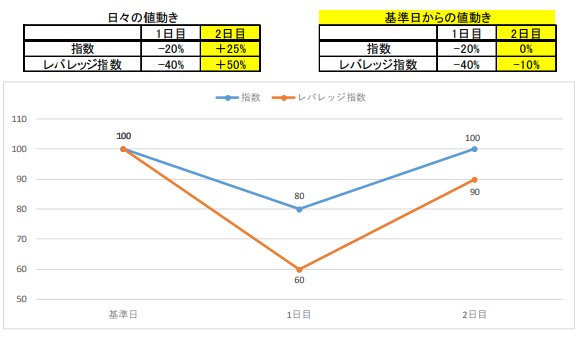

もう一つ例を上げてみました。

1日目が20%下げ、2日目が-25%上げた場合を想定しています。

その場合、基準日から指数の場合は0%、レバレッジは10%下げたことになります。

このことからレバレッジ投資は一度指数が下がると加速度的に落ちること、上げ下げを繰り返すパフォーマンスが落ちることが特徴といえます。

そのため、レバレッジ投資は長期で資産形成には向いていません。

実際、投資を長年やってきた人たちがレバレッジ投資に手を出して、市場から退場している方を何人も見てきました。その多くは、短期的に利益を得ようと考えている人たちです。

インデックス投資の基本は長期で資産を形成することです。レバレッジ投資で資産形成は出来ません。

このことからインデックス投資にレバレッジ商品は向いていないことがわかると思います。

4.相場によって積立額を変えてしまう・やめてしまう

投資初心者の方に多いのが積立額を変えてしまう、または、やめてしまうことです。

上昇相場のときは含み益がどんどん増えてきて、「投資初めて良かった!」と思うのですが、下落相場になると「このまま積立を続けて大丈夫なの?」と不安になって、積立額を減らしたり、積立をやめてしまうことが多いです。

積立額を減らしたり、途中で積立てをやめてしまうと以下のようなことが起こります。

・平均取得単価が下がらず、株価が上昇しても大きなリターンが望めない。

・一度積立てをやめると、どのタイミングで積立を始めるか悩む。

では、なぜ株価が下がっても積立を続けないといけないのでしょうか。

下落相場のときにも積立を続ける理由にドル・コスト平均法があります。

ドルコスト平均法とは、価格が変動する金融商品を常に一定の金額で、かつ時間を分散して定期的に買い続ける手法です。

ドルコスト平均法とは? 毎月定額で積立てる方法の長所と注意点を解説

ドル・コスト平均法の利点として株価が高くなったときに少なく買い、株価が安くなったときに多く買えることが挙げられます。

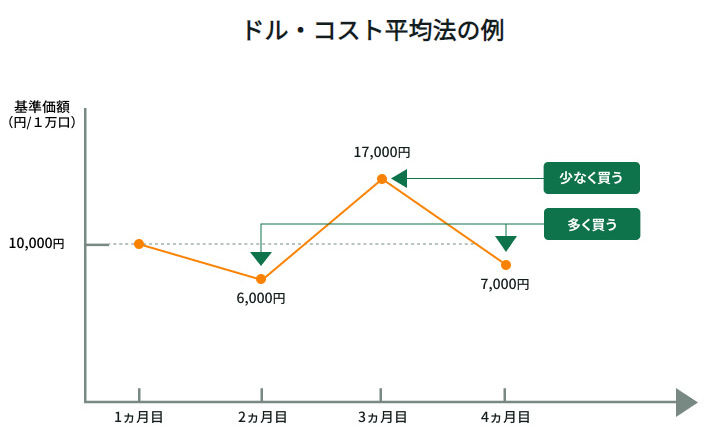

下の図をご覧ください。

たとえば、毎月1万円を買い付けていたとします。

その場合、保有する口数はこのようになります。

- 2ヶ月目:1万円で基準価額6,000円の株を購入

→10000÷6000=約1.6口 - 3ヶ月目:1万円で基準価額17,000円の株を購入

→10000÷17000=約0.6口 - 4ヶ月目:1万円で基準価額7,000円の株を購入

→10000÷7000=約1.4口

このように、毎月定額を積立てることで基準価額を平準化することが出来ます。

また、インデックス投資を始めた時に株価が下がっていると、将来的に大きなリターンになりやすいです。今含み損になっていたり、なかなか増えなくて不安になっていたりする方もいるかもしれませんが、焦らずコツコツ積立てて行きましょう。

5.思っていたよりも増えなくてやめてしまう

インデックス投資の平均リターンは3~7%と言われています。

正直、他の投資商品と比べると大きな上昇もなく、地味に思うかもしれません。

そのため、もっと大きなリターンが出る投資商品に乗り換えたり、売却してしまうのです。

確かに、ツイッターやブログを見ていると短期間で大きな利益を上げている人は沢山いますが、それを継続することは不可能です。現に、株や仮想通貨で大きな損失を出して投資の世界から足を洗う人も少なくありません。

大きな利益を出している人に惑わされず、コツコツ頑張る必要があります。

インデックス投資を長く続けるコツ

インデックス投資を長く続ける3つのコツを紹介したいと思います。

1.長期の資産形成であることを理解する

インデックス投資は数ヶ月や数年で大きな利益を上げることは難しいです。

しかし、投資年数が長くなると含み益は増えやすくなります。

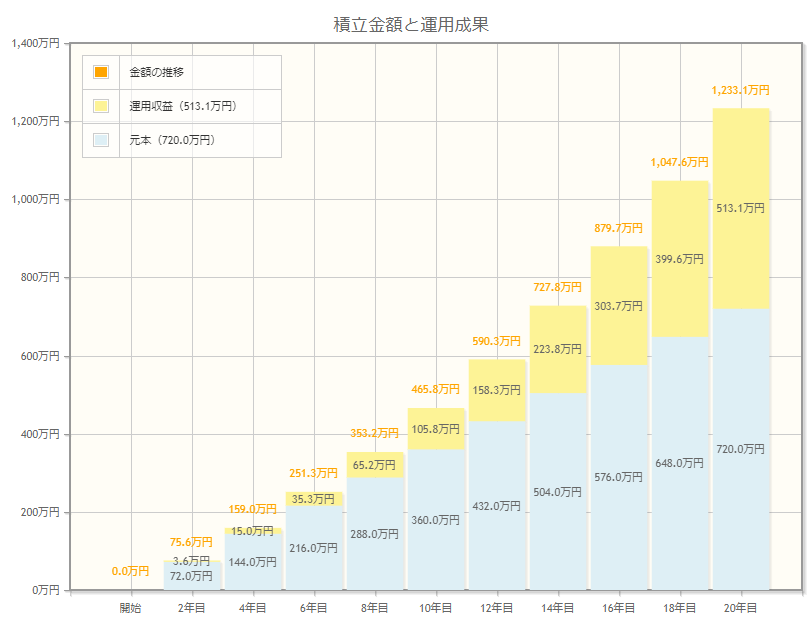

下の図は毎月3万円を年率5%で20年間積立てたシミュレーション結果です。

青色が投資元本、黄色が投資によって獲られた利益になります。

20年後には投資元本が720万円、含み益が513.1万円、運用額は1,200万円以上です。

この図を見てわかるように最初の内はインデックス投資の恩恵は受けづらく感じます。

ただ、年数を重ねると複利の力で少しずつ利益が大きくなります。

例えるなら、雪だるまを転がしていくイメージです。

注意点として、今回は毎年5%増えるという前提で話しましたが、実際は20%増える年もあれば、-10%の年もあります。上下を繰り返しながら資産が大きくなります。

2.運用期間は15年以上を前提に考えよう

インデックス投資は15年以上の長期で運用を行うことで、高い確率でプラスのリターンになります。

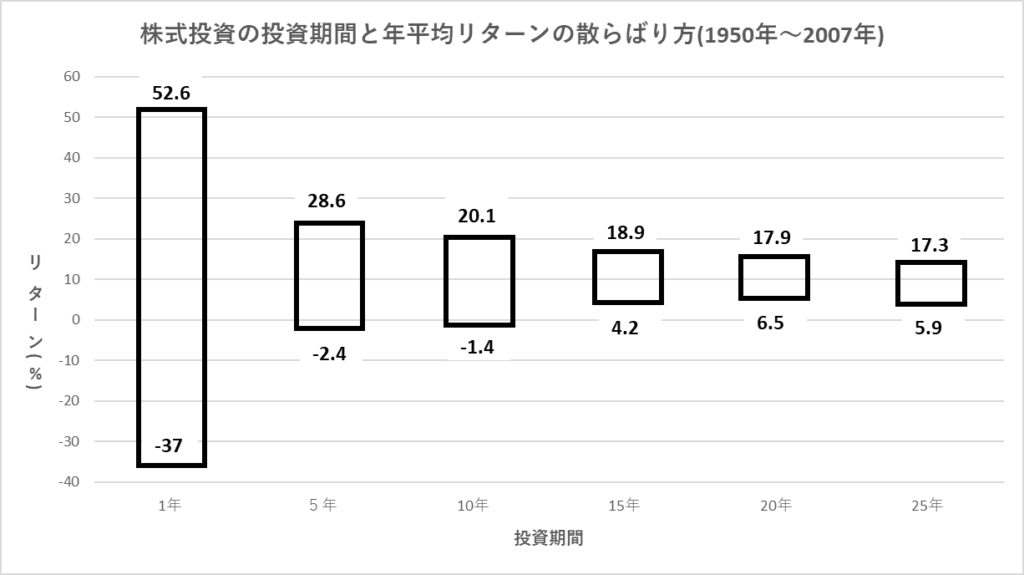

下の図は株式投資で投資期間年の平均リターンを表しています。1年目は52%から-37%とその年の相場に大きく左右される結果となっていますが、投資を15年目以上続けることでマイナスになる確率を下げることができます。

25年目には17.3%から5.9%の含み益になるという結果になっていますから、長期で投資をすることでリスクを下げることができます。

大切なのはできるだけ長く株式市場に居続けることです。

また、このデータはウォール街のランダム・ウォーカーという書籍から運用していますが、インデックス投資を始めるうえで必読の1冊となっています。インデックス投資の合理性や投資の基礎を学べるので、ぜひ一度読んでみてください。下にリンクをのせておきます。

3.運用状況は基本的に見なくてOK

自分が投資したお金が増えているのか、減っているのか気になる方も多いと思いますが、基本的に見なくても問題ありません。

なぜなら、運用期間は15年以上という前提があり、下手に銘柄を変えるとパフォーマンスが落ちてしまうことが分かっているからです。

やることは、証券口座を開設して、積立設定を行い、あとは15年以上放置するだけです。

そのため、普段仕事が忙しいサラリーマンや家事や育児のある主婦の方にもおすすめです。

インデックス投資の投成績が良かった人の特徴も紹介しておきます。

以下のような人たちです。

・すでに亡くなっている人

・投資していることを忘れている人

すでに亡くなっている人は投資したくてもできませんが。。。

どちらも、下手に売買を行わず、ほったらかしで投資をしているという特徴があります。

インデックス投資は基本的にほったらかしでいいので、空いた時間で副業をすることで入金力を高めることができます。

まとめ

今回はインデックス投資のよくある失敗と続けるコツについて解説してきました。

- 1.含み損に耐えられなくてやめてしまう

- 2.生活防衛資金を使って投資をする

- 3.リスクの高い投資商品を選んでいる

- 4.相場によって積立額を変えてしまう・やめてしまう

- 5.思っていたよりも増えなくてやめてしまう

上記の5つはインデックス投資で失敗する人がよくしてしまう行動なので、原因をしっかり理解することで、長期で資産運用が出来るようになります。

また、インデックス投資を長く続けるコツは「株式相場の歴史を学ぶ」ことが重要です。インデックス投資で資産形成するためには15年以上の投資期間が必要です。その間に大きな暴落を経験することでしょう。そのときに、慌てず、いつも通りの投資が出来るように今までの暴落の歴史や株式相場について学習しておきましょう。

インデックス投資で参考にした書籍のリンクを載せておくので、ぜひ一度読んでみてください。

にほんブログ村

コメント